「日本人は投資をしない国民だ」

こう聞いたことがある人も多いのではないでしょうか。

実際、日本では多くの人が資産を「投資」ではなく「貯金」で持っています。

銀行にお金を預けておくことが安全であり、株や投資は危険だと考える人も少なくありません。

しかし、世界に目を向けると状況はまったく違います。

アメリカでは多くの家庭が株式投資を行い、イギリスでも政府が投資を後押しする制度を整えています。

そして日本でも、2014年に「NISA(少額投資非課税制度)」が導入され、2024年には「新NISA」がスタートしました。

なぜ政府は、これほどまでに「投資」を勧めるようになったのでしょうか。

実はそこには、

- バブル崩壊によって生まれた「投資不信」

- 日本特有の「貯蓄文化」

- 少子高齢化による年金問題

- 海外制度(イギリスISA)の影響

といった、日本社会の大きな歴史的背景が関係しています。

この記事では、

- 日本はなぜ「投資しない国」になったのか

- バブル崩壊が日本人の考え方をどう変えたのか

- NISAはどのような背景で誕生したのか

- 新NISAが意味する日本の未来とは何か

を、歴史の流れからわかりやすく解説していきます。

「NISAをやるべきか迷っている」、「そもそもなぜ政府が投資をすすめているのか知りたい」

そんな方にとって、日本の資産運用政策の背景を理解する事は、これからの資産造りを考える上で大きなヒントになるはずです。

日本はなぜ「投資しない国」になったのか

現在、日本は「貯金大国」と呼ばれることがあります。

家庭が持っている金融資産の多くが、株式や投資信託ではなく、銀行預金として保有されているからです。

では、日本人は昔から投資をしなかったのでしょうか。

実はそうではありません。

日本はもともと「投資をしていた国」だった

戦後から高度経済成長期にかけて、日本では多くの企業が成長し、株式投資も一般家庭に広がっていきました。

特に1960年代〜1980年代にかけては、

- 日本企業の急成長

- 経済成長率の高さ

- 所得の上昇

といった背景から、株式市場も活発になっていきます。

この時代には、「株を持っていれば資産が増える」という感覚を持つ人も増えていました。

つまり、日本は最初から「投資嫌いの国」だったわけではなく、むしろ経済成長とともに投資文化が広がりつつあったのです。

銀行中心の金融制度が「貯金文化」を育てた

日本で貯金文化が根付いた大きな理由の一つが、銀行を中心とした金融制度でした。

戦後の日本では、企業が資金を調達する方法として、株式よりも銀行からの借入が重視されていました。

これを「間接金融中心の社会」と呼びます。

簡単に言えば、

- 企業 → 銀行からお金を借りる

- 個人 → 銀行にお金を預ける

という流れです。

令和になった今でも、ビジネスの基本の骨組みになっていますよね。

この仕組みによって、「お金は銀行に預けるもの」という考え方が広がっていきました。

銀行に預けたお金は、企業の成長を支える資金として使われ、日本経済の発展を支えていったのです。

郵便貯金制度が国民の資金を集めた

日本独特の制度として大きな影響を与えたのが、「郵便貯金(ゆうちょ)」の存在です。

郵便局は全国どこにでもあり、銀行が少ない地域でも利用できました。

現在でも人が住む島には郵便局を設置すると法律で、法律で定められています。

そのため、

- 地方の家庭

- 高齢者

- 投資に不慣れな人

でも、簡単にお金を預けることが可能でした。

また、郵便貯金は政府系の制度でもあった為、「安全で安心」というイメージが非常に強くなっていきます。

こうして、日本では「お金は貯金するもの」という文化が広く定着していきました。

皆さんの身近にある郵便局が、日本人の貯金の資質を高めていたのですね。

終身雇用と年金制度が「投資の必要性」を低くした

もう一つ重要な背景が、日本独特の雇用制度です。

戦後の日本では、

- 終身雇用

- 年功序列

- 手厚い年金制度

が整っていました。

この仕組みによって、多くの人は

- 定年まで働ける

- 老後は年金で生活できる

と考えていたのです。

つまり、自分で資産を増やす必要性が低かったとも言えます。

投資をしなくても、生活が安定していた時代だったのです。

実際に平成までの日本は、老後は退職金を使って生活するのが可能な時代でした。

ほぼノーリスクの貯金で生きていけるのに、わざわざリスクを背負って投資をする意味が薄かったとも言えます。

バブル崩壊が日本人から投資を奪った

日本人の投資観を大きく変えた出来事があります。

それが1980年代後半のバブル経済と、バブル経済の崩壊です。

バブル経済は投資の失敗の究極系とも言える出来事です。

バブル経済の崩壊は日本人の「投資」に対する考え方を、根本から変えることになりました。

バブル経済とは何だったのか

1980年代後半、日本では株式や不動産の価格が急激に上昇しました。

土地や株を持っているだけで、資産がどんどん増えていく時代でした。

例えば、

- 土地価格が数年で数倍になる

- 株価が次々に上昇する

- 不動産投資がブームになる

といった現象が起きていました。

企業も個人も「資産は上がり続ける」と考えるようになり、多くの人が株や不動産に投資するようになりました。

この時代は、日本中が投資に熱狂していた時代とも言えます。

日経平均株価は3万9000円を突破した

バブルの象徴とも言えるのが、株価の異常な上昇です。

1989年末、日本の代表的な株価指数である日経平均株価は、約3万9000円を記録しました。

これは現在でも長く「史上最高値」とされてきた水準です。

現在の日経平均株価は、当時よりも高くなっていますが、日本が成長してきた過程が加味されているので妥当な数値です。

しかしバブル時の株価は日本の経済の実態にそぐわない、異常な数値を叩き出していました。

当時は「株を買えば必ず儲かる」という空気が、社会全体に広がっていたのです。

しかし、この状況は長くは続きませんでした。

バブル崩壊で資産は一気に消えた

1990年代に入ると、株価と地価は急激に下落していきます。

これが「バブル崩壊」です。

例えば:

- 株価は数年で半分以下に下落

- 不動産価格も大幅に下落

- 多くの企業や個人が大きな損失を抱えた

- 利益が出ると思って仕入れたのに、地価が急落しゴミ同然になった

資産を増やす為に投資したはずの人達が、逆に大きな借金を抱えるケースが多発しました。

この経験は、日本人の心理に大きな影響を与えます。

「投資=危険」というイメージが定着した

バブル崩壊の後、日本社会には強いイメージが残りました。

それが、「投資は危険なもの」という考え方です。

株や不動産で損をした人の話が広まり、

- 株は怖い

- 投資は危険

- 貯金が一番安全

という価値観が定着していきました。

バブル崩壊により借金まみれになり、自殺した人は後を絶ちません。

人生を失った人が溢れ返ったのです。

投資よりも貯金を選ぶ人が増えていくのは当然です。

そしてこの流れが、政府がNISAを導入する大きな理由へと繋がっていきます。

イギリスのISA制度が日本に与えた影響

日本でNISAが誕生する背景には、実は海外の成功事例が大きく関係しています。

その代表が、イギリスの「ISA(アイサ)」制度です。

NISAという名前も、実はこのISAを参考にして作られたものです。

ISAとはどんな制度なのか

ISAは「Individual Savings Account(個人貯蓄口座)」の略で、1999年にイギリスで導入された制度です。

この制度の最大の特徴は、「投資で得た利益に税金がかからない」という点でした。

通常、株式投資や投資信託で利益が出ると、約20%の税金がかかります。

しかしISAでは、

- 株式投資

- 投資信託

- その他の金融商品

などで得た利益が、一定の範囲内で非課税になります。

これは投資を始める人にとって、非常に大きなメリットでした。

たかが20%の税金でしょ?って思うかもしれませんが、給料とは訳が違います。

投資は必ずリスクが伴うので、リスクを加味して手に入れた利益が20%取られるのは、相当なダメージです。

ISAはなぜ成功したのか

ISA制度は導入後、イギリス国内で急速に広まりました。

その理由の一つが、「投資を身近なものにした」という点です。

イギリス政府は、ISAを導入する事で

- 国民が資産を増やす機会を作る

- 老後資金を自分で準備する意識を高める

- 経済の活性化につなげる

という目的を持っていました。

そして実際に、ISAは多くの国民に利用される制度となります。

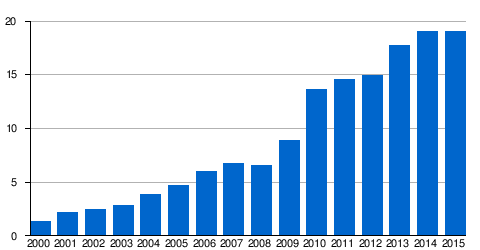

〈2000–2015年投資信託のISA保有額の変遷(1000億ポンド):Wikimedia Commons〉

現在では、イギリスの成人の多くがISA口座を持っているとも言われています。

つまりISAは、国家が投資文化を育てるために成功した制度だったのです。

日本政府がISAに注目した理由

日本政府がISAに注目したのは、2000年代に入ってからです。

この頃、日本では次のような問題が深刻化していました。

- 少子高齢化の進行

- 年金制度への不安

- 経済成長の停滞

- 家計金融資産の多くが預金に集中

特に問題だったのが、日本人が持つ資産の多くが「眠ったまま」になっていた事です。

銀行預金として保有されている資金は、株式投資のように企業の成長に直接使われる訳ではありません。

つまり、経済を活性化させる力が弱いという問題がありました。

そこで日本政府は、「どうすれば国民に投資をしてもらえるのか」を考え始めます。

その時参考にされたのが、イギリスのISA制度だったのです。

2014年:日本版ISAの始まり

イギリスのISA制度を参考にして、日本でも新たな制度が検討されるようになります。

それが、「NISA(少額投資非課税制度)」です。

2014年:日本でNISAがスタート

日本でNISAが正式にスタートしたのは、2014年です。

この制度の目的は、はっきりしていました。

それは、「貯蓄から投資へ」という流れを作ることでした。

日本では長年、

- お金は銀行に預けるもの

- 投資は危険なもの

という考え方が強く残っていました。

その結果、日本の家計金融資産は半分以上が預金という状態になっていたのです。

政府はこの状況を変える為、「投資を始めやすくする制度」としてNISAを導入しました。

2018年:「つみたてNISA」が誕生

2014年のNISA制度は、一定の成果を上げました。

しかし、「初心者には少し難しい」という声もありました。

そこで2018年、新たに登場したのがつみたてNISAです。

この制度は、

- 少額から始められる

- 長期投資を前提にする

- 投資信託中心

という特徴を持っていました。

特に注目されたのが、名前にもある通り「積み立て型」という仕組みです。

毎月一定額を投資する事で、価格変動の影響を受けにくくするという考え方が採用されました。

これは、投資初心者でも始めやすい制度として設計されたものだったのです。

2024年:新NISAの始まりとその特徴

そして2024年、日本の投資制度は大きな転換点を迎えます。

それが、新NISAのスタートです。

この制度は、これまでのNISAとは大きく異なる内容になっています。

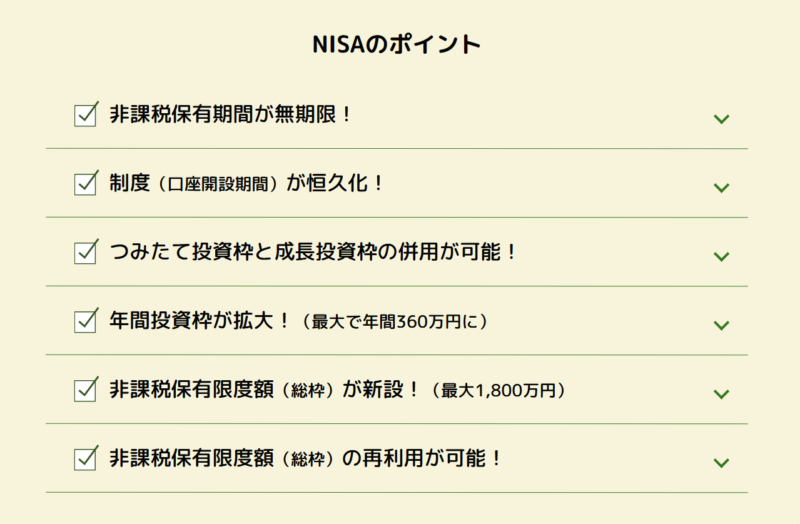

最大の変化は「恒久制度」になったこと

これまでのNISAには、「制度の期限」がありました。

「いつか終わるかもしれない制度」だったのですね。

しかし2024年から始まった新NISAでは、制度が恒久化されました。

これは非常に重要な変化です。

なぜなら、長期投資が前提になる制度へと変わったことを意味しているからです。

〈つみたてNISA:金融庁〉

政府は「投資を一時的なものではなく、国民の生活の一部にしたい」と考えているのです。

投資できる金額が大幅に増えた

新NISAでは、投資できる金額も大幅に増えました。

これまでの制度では、

- 投資額の上限が比較的低い

- 非課税期間にも制限がある

といった制約がありました。

しかし新NISAでは、

- 年間投資枠の拡大

- 非課税期間の無期限化

- つみたて投資と成長投資の併用

といった変更が行われました。

これは、「本格的に資産形成をしてほしい」という政府の強い意思の表れとも言えます。

なぜ政府は今「投資」を勧めているのか

ここまで読んで、「なぜここまで政府は投資をすすめているのか」と疑問に思う人もいるでしょう。

その答えは、日本が抱えている深刻な社会問題にあります。

少子高齢化が進んでいる

現在の日本では、

- 出生率の低下

- 高齢者の増加

が同時に進んでいます。

これはつまり、働く人が減り支えられる人が増えるということです。

この状態が続けば、年金制度にも大きな負担がかかります。

年金だけでは足りない時代へ

かつての日本では、「老後は年金で生活できる」と考えられていました。

しかし現在では、

- 年金支給開始年齢の引き上げ

- 支給額の見直し

- 将来への不安

といった問題が指摘されています。

こうした背景から、政府は「自分の資産は自分で作る」という考え方を広めようとしているのです。

「寿命の増加に伴い、老後に必要なお金は増えているのに年金は少ない」という、危機的状況に対する1つの回答と言えます。

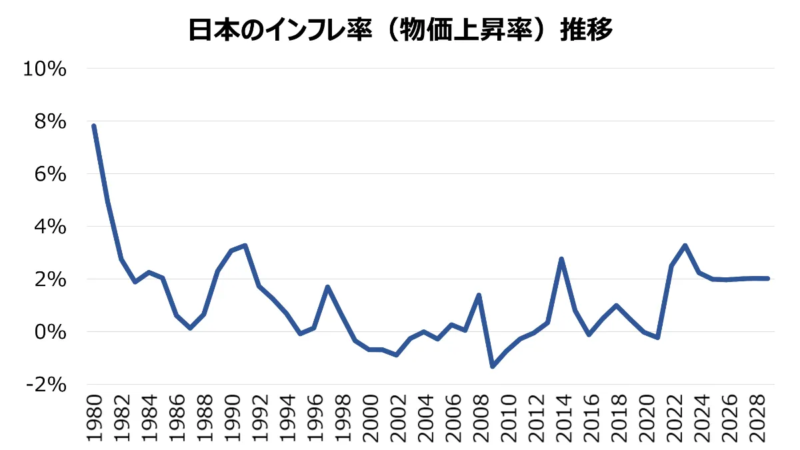

インフレ時代の到来

もう一つ重要なのが、インフレ(物価上昇)の問題です。

〈インフレ率:International Monetary Fund(国際通貨基金)〉

物価が上がると、現金の価値は相対的に下がります。

例えば:

- 100円で買えたものが

- 120円になる

という状態です。

現在も物価高が急激に進んでいますよね。

このとき、銀行に預けているだけでは、お金の価値が実質的に減っていく可能性があります。

そこで必要になるのが、資産を増やす手段としての投資です。

政府がNISAを推進している背景には、こうした経済環境の変化もあるのです。

NISAは本当にやるべきなのか?メリットを解説

ここまで、日本がNISAを導入した背景や歴史について解説してきました。

では実際に、NISAは本当にやるべき制度なのでしょうか。

ここでは、NISAのメリットとデメリットを整理しながら、どんな人に向いているのかを考えていきます。

NISAの最大のメリットは「利益が非課税」になること

NISAの最大の特徴は、ISAと同じく投資の利益が非課税になるという点です。

通常、株式や投資信託の利益には、約20%の税金がかかります。

例えば、投資で10万円の利益が出た場合、通常なら約2万円が税金として差し引かれることになります。

しかしNISAでは、この税金がかからないため、利益をそのまま受け取ることができます。

〈つみたてNISA:金融庁〉

特に、毎月少しずつ投資を続けていく「積立投資」では、非課税の効果が長期的に積み重なっていくため、資産形成において大きなメリットになります。

少額から始められるのも大きな魅力

投資というと、「まとまったお金が必要」というイメージを持つ人も多いでしょう。

しかしNISAでは、少額から投資を始めることが可能です。

例えば、

- 月1000円

- 月5000円

- 月1万円

といった形で、無理のない範囲からスタートできます。

これは特に、

- 投資が初めての人

- 若い世代

- 収入に余裕がない人

にとって、大きなメリットと言えるでしょう。

「失敗するかもしれない」という不安を軽減する効果が期待できます。

長期投資を前提とした制度である

NISAは、短期間で大きく儲けるための制度ではありません。

むしろ、長い時間をかけて資産を育てていく制度です。

毎月少しずつ投資を続ける事で、価格の上下の影響を受けにくくしながら、長期的に資産を増やしていく事が出来ます。

このような投資方法は、

- 老後資金の準備

- 将来の教育資金

- 長期的な資産形成

などに向いています。

NISAにもデメリットはある

どんな制度にも、メリットだけでなくデメリットがあります。

NISAも例外ではありません。

元本割れの可能性がある

最も重要な点は、投資にはリスクがあるということです。

株式や投資信託は、価格が上下する商品です。

そのため、

- 投資した金額より価値が下がる

可能性もあります。

これを「元本割れ」と呼びます。

銀行預金とは異なり、必ずお金が増える訳ではない点には注意が必要です。

短期的な利益を求める人には向かない

NISAは、長期投資を前提とした制度です。

そのため、

- 数ヶ月で大きく儲けたい

- 短期売買を繰り返したい

と考えている人には、あまり向いていません。

NISAはむしろ、数年〜数十年単位で考える人に向いている制度です。

短期間で増やしたい人はそもそもNISAが目的と合っていないので、別の方法の検討が必要です。

NISAが向いている人とは?

ここまでの内容を踏まえると、NISAが向いているのは次のような人です。

- 将来のために資産を増やしたい人

- 銀行預金だけでは不安を感じている人

- 長期的な資産形成を考えている人

- 少額から投資を始めたい人

逆に、

- 短期間で大きく儲けたい人

- 投資のリスクを全く受け入れられない人

には、慎重な判断が必要です。

重要なのは、制度を理解したうえで、自分に合うかを判断することです。

NISAを始めるには何からすればいいのか?

ここまで、日本がNISAを導入した背景や、制度の意味について解説してきました。

では実際に、NISAを始めるには何からすればいいのでしょうか。

結論から言うと、最初にやるべきことは一つです。

「証券口座を開設すること」

これが、資産づくりの第一歩になります。

まずは「証券口座」を作ることから始まる

証券口座とは、株や投資信託などを売買する為の専用口座のことです。

銀行口座が「お金を預ける場所」だとすれば、証券口座は「お金を増やすための場所」と言えます。

NISAを始めたいと思っても、この証券口座がなければ、

- NISA口座の開設

- 投資信託の購入

- 積立投資の設定

といったことはできません。

つまり、証券口座を作ることが全てのスタート地点なのです。

証券口座の開設は思っているより簡単

昔は証券口座を作るのに、

- 書類を郵送する

- 店舗に行く

- 数週間待つ

といった手間がありました。

しかし現在では、スマートフォンがあれば10分〜15分程度で申し込みが完了するケースが殆どです。

基本的な流れは、次のようになります。

- 証券会社のアプリをダウンロード

- 名前・住所などを入力

- 本人確認書類をスマホで撮影

- 数日後にログイン情報が届くので、ログインを完了させる

これだけで、証券口座を持つことができます。

思っているより、ずっと手軽に始められる時代になっているのです。

口座は早めに作っておくほど有利?

「そのうちやろう」、そう思っている人も多いかもしれません。

しかし実は、口座は早めに作っておくほど有利です。

なぜなら、

- NISA口座の手続きに時間がかかることがある

- 本人確認などに数日かかる

- 混雑する時期は審査が遅れることもある

といった理由があるからです。

また、口座を持っているだけでも、

- 投資商品の情報を見る

- 価格の動きを確認する

- 投資の感覚に慣れる

といった経験ができます。

これは、実際に始める前の大きな準備になります。

資産を築く第一歩は「行動すること」

資産形成で最も難しいのは、最初の一歩を踏み出すことです。

投資の知識が増えても、口座がなければ何も始まりません。

逆に言えば、口座を作った時点で既に一歩前進しています。

未来の資産を作るための準備として、まずは証券口座を持っておくことが重要です。

オススメなのはmoomoo証券!

ここまで読んで、「証券口座が必要なのは分かったけど、どこを選べばいいのか分からない」と感じている方も多いのではないでしょうか。

証券会社は数多くありますが、これから初めて口座を作る人にとって重要なのは、「手軽に始められること」と「使いやすさ」です。

その点で注目されているのが「moomoo(ムームー)証券」です。

YouTubeの広告でも目にした方多いと思います。

他の方たちは「楽天証券」・「SBI証券」を推していると思います。

それだけだとつまらないので、私が個人的に良いと思った「moomoo証券」を紹介します。

「スマホ中心」で使える証券会社

moomoo証券の大きな特徴は、スマートフォン中心で使える設計になっている点です。

現在は、多くの人がパソコンよりもスマートフォンを使う時代です。

moomoo証券では、

- 口座開設の申し込み

- 株価のチェック

- 投資情報の確認

といったことが、スマートフォン一つで完結します。(一定数大きな画面で見たい人はパソコンを好みます)

特に、

- パソコン操作が苦手な人

- 手軽に始めたい人

- スマホ中心の生活をしている人

にとっては、非常に使いやすい証券会社と言えます。

moomoo証券が注目されている理由は「情報量の多さ」

moomoo証券が近年注目されている理由の一つが、投資に関する情報量の多さです。

アプリ内では、

- 株価の詳細なチャート

- 最新の経済ニュース

- 企業の分析データ

- 世界の株式市場の動き

などを、スマートフォン一つで確認することができます。

これは単に「投資をするための口座」というだけでなく、「投資について学ぶためのツール」としても活用できる点が大きな特徴です。

特に、「投資に興味はあるけど、何から学べばいいか分からない人」にとっては、口座を作ってアプリを触るだけでも、投資への理解を少しずつ深めることができます。

まずはアプリをダウンロードしてみよう

ここまで読んで、「いつかは投資を始めてみたい」

そう感じているのであれば、最初の一歩はアプリのダウンロードからです。

証券口座の開設は、思っているよりもずっと簡単です。

現在では、スマートフォンがあれば自宅にいながら申し込みを完了させることができます。

moomoo証券の口座開設はこの4ステップ

口座開設の流れは、次のようになっています。

① アプリをダウンロードする

まずはmoomoo証券の公式アプリをスマートフォンにインストール。② 基本情報を入力する

名前や住所など、必要事項を入力。③ 本人確認を行う

運転免許証やマイナンバーカードをスマートフォンで撮影。④ 審査完了後、ログインできるようになる

最短翌営業日、ログイン情報を使って口座開設は完了。

特別な知識がなくても、手続きは進められます。

投資というと、「難しそう」、「お金が減りそう」というイメージを持つ人も多いかもしれません。

しかし、口座を作っただけでは、お金が減ることはありません。

まずは、

- 口座を持つ

- アプリを触ってみる

- 投資の世界を少し覗いてみる

それだけでも、将来の資産づくりに向けた大きな一歩になります。

将来のための準備として、まずは気軽な気持ちでアプリをダウンロードしてみてください。

コメント